Bauvorhaben

-

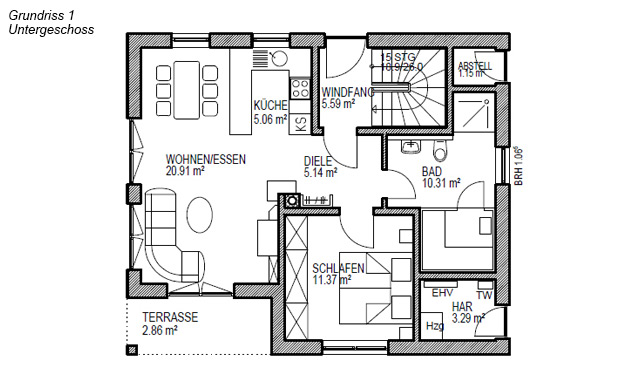

Gesamtbauvorhaben - Haus auch aufteilbar in 2 WE mit je ca. 60 m²

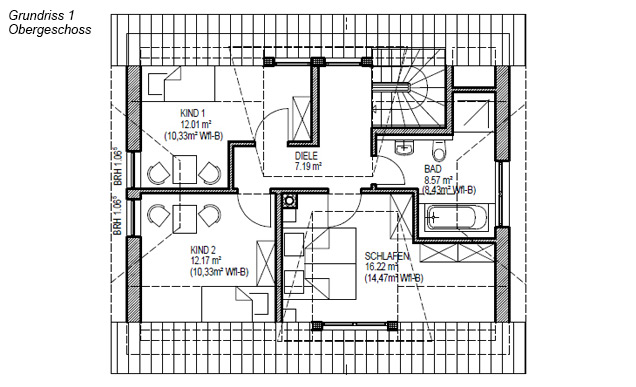

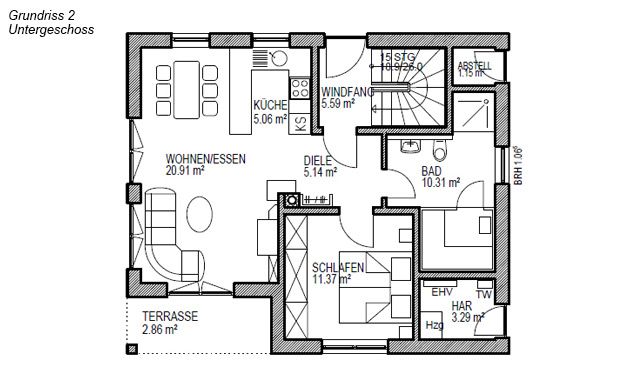

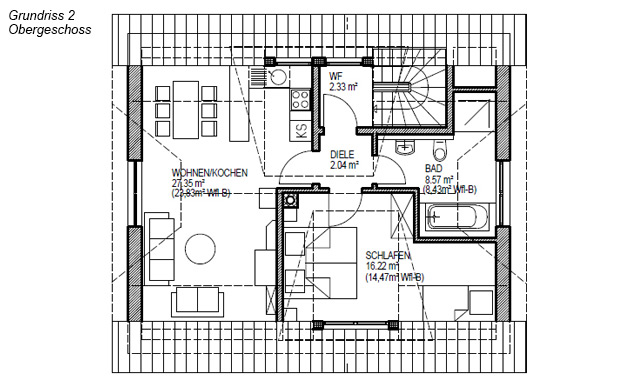

Die 12 Ferienhäuser werden im regional-typischen Stil mit Reetdach in Krüppelwalmform, Sprossenfenster, individueller Farbgestaltung und Namensgebung (Ostseetypische Vogelarten) errichtet. Die Ferienhäuser sind sehr großzügig mit Ø 116,74 m² Wohnfläche geplant. Dies erlaubt die Übernachtung von 6 Personen

in 3 separaten Schlafzimmern und bietet weiterhin die Möglichkeit für 2 weitere Personen zur Übernachtung auf einer Schlafcouch im Wohnzimmer. (Variante mit 2 Schlafzimmern) Die zahlreichen Übernachtungsmöglichkeiten machen das Haus für Urlaubsgäste äußerst attraktiv. Darum ist diese Investition sehr rentabel,

für den Urlaubsgast sowie für den Eigentümer und Vermieter.

Die Häuser werden mit vielen Annehmlichkeiten ausgestattet. Dazu gehören u. a.:

- modernste Gas-Brennwerttherme

- Fußbodenheizung

- Rollläden

- Kaminanschluss

- 2 große Bäder inkl. Badewanne und Dusche

- Reetdach-Eindeckung

- Bauweise nach ENEV

- Röhrenspantüren in Weißlack-Ausführung

- Schließanlage

Schlüsselfertige Ausstattung mit hohem Standard:

- inkl. Hausanschlüsse Gas, Strom, Wasser, Abwasser

- inkl. Außenanlagen

- inkl. Autostellplatz

- inkl. erschlossenen großem Grundstück

- inkl. kompletter Erschließung (Straße, Beleuchtung)optional gegen Aufpreis:

- Kamin

- Sauna

- Wärmepumpe

- komplette Möblierung inkl. Küche und Technik

1. Grundlagen der Ausführung

Die Vorschriften der Energieeinsparverordnung werden eingehalten. Sämtliche Arbeiten unterliegen den Ausführungsgrundlagen der VOB Teil C, neueste Fassung, den Bestimmungen der Landesbauordnung Mecklenburg- Vorpommern sowie den allgemein anerkannten Regeln der Bautechnik und den Vorschriften der DIN, insbesondere des Brandschutzes gemäß DIN 4102 und des Schallschutzes gemäß DIN 4109.

2. Allgemeine Vorbemerkungen

Zum Leistungsumfang gehören alle gemäß Landesbauordnung zur Baugenehmigung erforderlichen Unterlagen, insbesondere die Planung des Architekten, die Statik und die Bauüberwachung. Weiterhin inbegriffen sind alle Gebäude bezogene Vermessungsarbeiten, die Hausanschlüsse mit Trinkwasser, Abwasser, Strom und Erdgas. Die Bauleistungsbeschreibung beinhaltet die wesentlichen Qualitätsmerkmale. Änderungen aus planerischen, technischen, baurechtlichen oder logistischen Gründen und bleiben vorbehalten. Die in den Plänen dargestellten beweglichen Einrichtungsgegenstände dienen nur der Visualisierung und sind nicht Bestandteil des Lieferumfangs. Auf die vertraglich ausgeführten Leistungen werden 5 Jahre Gewährleistung gegeben. Silikon und Acrylfugen sind Wartungsfugen und somit von der Gewährleistung ausgeschlossen.

3. Erdarbeiten

Der vorhandene Mutterboden wird abgeschoben und seitlich gelagert. Nach Abschluss der Baumaßnahme wird mit dem Bodenaushub die Gartenanlage hergestellt. Aushub der Streifenfundamente und fachgerechtes Einbringen einer Kiesfilterschicht (mind. 30 cm, Körnung 2-32 mm) zwischen die Streifenfundamente.

4. Fundamente / Sohlplatte

Streifenfundamente und Stahlbetonbodenplatte werden in der statisch erforderlichen Stärke hergestellt. Ein Fundament wird eingebaut.

5. Wohngeschosswände

Die Wände werden in massiver Bauweise errichtet, Wandstärke entsprechend den statischen und wärmeschutztechnischen Erfordernissen. Außenverkleidung erfolgt durch 2-lagigen Putz mit farblicher Beschichtung, hochdiffusionsoffen (alternativ auch Klinkerverkleidung gegen Aufpreis). Der Innenputz wird als 1-lagiger Glattputz ausgeführt. Die nicht tragenden Innenwände im Erd- und Dachgeschoss werden als Gipskartonständerwände hergestellt, beidseitig doppelt beplankt, in Feuchträumen mit hydrophobierender Ausführung.

6. Decken

Erdgeschossdecken als Betondecken mit Wärme- und Trittschalldämmung. Dachschrägen im Obergeschoss erhalten eine Wärmedämmung gemäß ENEV zwischen den Sparren, Dampfsperrfolie, Konterlattung und Gipskartonverkleidung.

7. Dachkonstruktion

Der Dachstuhl wird als zimmermannsmäßiges Holzgebinde hergestellt, Nadelholz Güteklasse II, Schnittklasse A/B. Alle konstruktiven Holzteile sind nach DIN imprägniert. (Zertifikat für konstruktive Holzteile in Farbe Rot) Dachüberstand an den Giebelseiten ca. 10 - 15 cm, an den Traufseiten ca. 50 cm mit Profilholzbrettverschalung, endbehandelt.

8. Dacheindeckung

Dacheindeckung mit Kunstreeteindeckung nach Fachrichtlinien, inklusive aller erforderlichen Ein- und Aufbauteile wie z.B. Leiterhaken etc. siehe Pkt. 23. Ausführung Kunstreet Farbe Gelbbraun als Hartdach.

9. Schornstein

Einzügiger Schornstein, (180 Zug, 2 Revisionsklappen im EG und Spitzbereich Dach) Kaminkopfverkleidung über Dach.

10. Fenster und Terrassentür

Fenster und Terrassentür (WEKA-Profile) als Kunststoffelemente mit RAL Gütezeichen, außen und innen weiß, mit Einhand- Dreh-Kippbeschlag. Alle Fenster und Terrassentüren mit Isolierglas k-Wert = 1,1. Die Fenster im Erdgeschoss erhalten Rollläden. Die Haustür wird in Kunststoff ausgeführt, mit Mehrfachverriegelung sowie Sicherheitsgarnitur mit Profilzylinder. Sonderausstattung abschließbare Fensteroliven an den Fenstern und Terrassentüren (einbruchshemmend)

11. Fensterbänke

Innenfensterbänke aus Naturstein Jura-Marmor, in Bad und Küche gefliest. Außenfensterbänke aus Aluminium, eloxiert mit Antidröhn-Beschichtung.

12. Innentüren

Innentüren als Röhrenspantüren, Weißlack, Drücker-Garnituren und Fensteroliven. Modell Sky-Line 2505 West AG mit abgeflachter breiter Zarge.

13. Sanitärinstallation

siehe Pkt. 22. Ausstattung Forum Line; andere Auswahl gegen Aufpreis

Bader:

Rechteck-Duschwanne quadratisch, Oberflache weis, Modell Forum-Line (6), Brauseset verchromt, Brausestange mit Konusgleiter, 5-Strahl-Handbrause, Brauseschlauch, Modell Forum-Line (9), Brause-Einhebelmischer, Model Forum-Line (3)

EG

Einbauwaschtisch rund mit Waschtischplatte in Schieferoptik, Becken weis glasiert, Waschtisch-Einhebelmischer, Oberflache verchromt, Modell Forum-Line (1)

DG

Handwaschbecken ohne Halbsaule, Waschtisch-Einhebelmischer, Oberflache verchromt, Modell Forum-Line (1)

Wand-WC, Tiefspuler, Oberflache weis, Modell Forum-Line (5)

Einbaubadewanne aus Acryl, Oberflache weis, Modell Forum-Line (8), Wannenfull- und Brause-Einhebelmischer Wandmontage (2)

Accessoires:

Handtuchhalter, Papierrollenhalter und Wand-Toilettengarnitur, Oberfläche verchromt Modell je nach Bemusterung, Spiegel eben eingefliest (Preis nach Größe)

Sonderwunsch gegen Mehrpreis: finnische Sauna (für zwei Personen) mit Saunaofen. (für diese Option werden die Elektroanschlüsse vorgesehen)

Küche:

Anschlüsse für Kalt- und Warmwasser sowie Abflussleitungen zum Anschluss von Spüle und Spülmaschine.

HWR:

Waschmaschinenanschluss und Ablaufsiphon. Ein Außenwasserhahn im Bereich Hauswirtschaftsraum mit Gartenwasserzähler gegen Aufpreis

Warm- und Kaltwasserleitungen aus PE-Rohr, Entwässerung aus PVC- Rohr. Jedes Ferienhaus erhält eine separate Wasseruhr.14. Elektroinstallation

Schalterprogramm:

quadratisch mit abgerundetem Rahmen, Oberfläche reinweiß, Modell Busch & Jäger Duro 2000 siehe Pkt. 22.

Flur/ Treppe:

1 Wechselschaltung mit 2 Schaltern und je 1 Deckenbrennstelle und 1 Steckdose im EG und DG

HWR/ HAR:

2 Steckdosen, 1 Deckenbrennstelle mit Ausschaltung

Bad:

1 Deckenbrennstelle mit Ausschaltung, 1 Wandauslass mit Ausschaltung, 2 Steckdosen

Küche:

1 Deckenbrennstelle mit Ausschaltung, je 1 Steckdose für Herd, Dunstabzugshaube, Spülmaschine, Kühlschrank, 2 Doppelsteckdosen

Wohnen/ Essen:

2 Deckenbrennstellen mit Ausschalter, 3 Steckdosen, 2 Doppel-Steckdosen

Schlafraum:

1 Deckenbrennstelle mit Ausschalter, 2 Steckdosen, 2 Doppel-Steckdosen

Kinderzimmer:

1 Deckenbrennstelle mit Ausschalter, 2 Steckdosen

Terrasse:

1 Außensteckdose von innen schaltbar, Decken- oder Wandbrennstelle mit Ausschalter von innen schaltbar

Sonstiges:

1 Telefonleerrohr, 1 Fernsehanschluss (Dose für SAT-Anlage) Verteilerschrank mit FI-Schutzschalter, Zählerplatz usw. Je nach örtlichen Gegebenheiten kann eine Zähleranschlusssäule gesetzt werden.

Die Steckdosen werden in den Farben Weiß installiert. Die individuelle Anordnung der Elektroinstallation wird bei der Planbesprechung zwischen dem Käufer, dem zuständigen Bauleiter und dem Elektriker festgelegt (sofern noch nicht realisiert). Beleuchtungskörper sind im Lieferumfang der Grundausstattung nicht enthalten.15. Heizung

Installation einer Erdgas-Brennwertherme als Durchlauferhitzer Model CERAPUR von Junkers gegen Aufpreis Luft-Wasser-Wärme-Pumpe mit Durchlauferhitzer für Warmwasser. siehe Pkt. 22 Einbau einer Fußbodenheizung in allen Räumen (außer HWR und Abstellraum), inkl. Temperaturregler mit Außenfühler, einstellbarer Nachtabsenkung und Wochenprogramm.

16. Fußbodenbeläge

Wohn-/ Esszimmer, Flur im DG, Schlafraum und Kinderzimmer erhalten einen Laminat-Fußboden mit Sockelprofil (Materialpreis bis 20,00 €/ m² inkl. MwSt.) Der HWR/HAR erhält einen PVC-Bodenbelag. (Materialpreis bis 13,00 €/m² inkl. MwSt.)

17. Fliesenarbeiten

Im EG Bad, WC, Saunaraum, Wohnzimmer, Flur und Küche werden Bodenfliesen verlegt, im DG wenn vorhanden in Küche sowie in Bad. Gerade Wände im Bad werden 1,40 m hoch mit Wandfliesen und Bordüre versehen, Dusche wird raum hoch gefliest. Die Küche erhält einen Fliesenspiegel von ca. 1,5 bis 2,5 m² Wand- und Bodenfliesen sowie Bodenfliesen. Der Materialpreis der Fliesen beträgt bis zu 22,00 €/ m² inkl. MwSt. Material- und Eckanschlüsse werden mittels Silikonfugen hergestellt. Silikonfugen sind Wartungsfugen und fallen nicht unter die Gewährleistung. Fliesen werden aus dem aktuellen Raab Karcher Katalog bemustert.

18. Malerarbeiten

Alle Wandflächen und Decken werden glatt verspachtelt, (mit Malerflies zur Rissüberbrückung) und mit waschfester Dispersionsfarbe weiß gestrichen. Andere Farbgestaltung gegen Aufpreis.

19. Treppe

Massiv-Holz-Treppe, Buche mit Holzgeländer und -handlauf ausgeführt als Bolzentreppe. Optional gegen Aufpreis Buche geräuchert mit Metallgeländer.

20. Inneneinrichtung

Die Inneneinrichtung (löffelfertig) kann gegen Aufpreis in 2 Varianten (ländlich-ostseetypisch oder hochwertig moderner style) erstellt werden (siehe separate Einrichtungsliste und Preisliste)

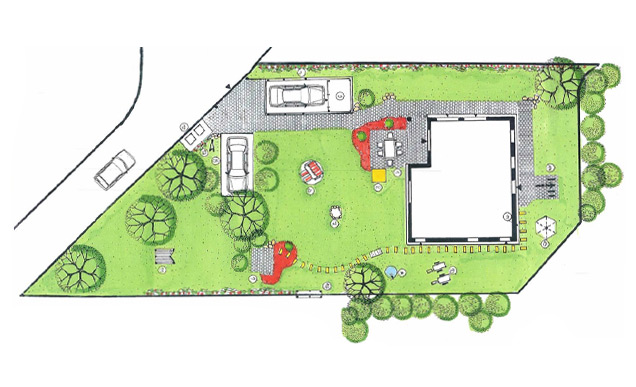

21. Außenanlage

Herstellung einer Tropfkante aus Kies ca. 60 - 80 cm mit Drainage ums ganze Haus, da Reetdächer keine Dachrinnen haben.

Herstellung eines Stellplatzes aus Betonpflaster mit Abstandsnoppen und gegen Aufpreis eines weiteren Stellplatzes mit Carport.

Herstellung eines Stellplatzes für die Abfallbehälter.

Herstellung des Zuweges und der Terrasse (ca. 12 m²) aus Beton- Rechteckpflaster, 8 cm stark, Farbe "Herbstlaub".

Herstellung einer modellierten Gartenfläche als Rasenfläche in verschiedenen Höhen. Die Bepflanzung nach Pflanzgebot gemäß Bebauungsplan ist im Leistungspaket inbegriffen. Gegen Aufpreis kann gemäß Außenanlageplan (vier Alternativen) auf den Pflanzflächen eine Bepflanzung nach Wunsch vorgenommen werden.

Herstellung eine Podestes bzw. eines Fahnenmastes mit der Hausbezeichnung (zur Erklärung, jedes Haus erhält einen ostseetypischen Vogelnamen, dieser wird per Fahne oder per Schild dokumentiert)

Weiterhin werden straßenseitig ein Gartenzaun mit Pforte und Einfahrtstor nach Vorschriften des Bebauungsplanes (sichtdurchlässig) und Bemusterung erstellt. Erstellung eines ökologischen Insektenhotels an der jeweiligen Grundstücksgrenze.

Weitere Grundstücksabgrenzungen werden durch Bepflanzung realisiert.

Zusätzlich können nach vorliegenden Außenanlagenplänen folgende Anlagen gegen Aufpreis erstellt werden:

- Sandkasten

- Geräteraum (Schuppen direkt am Carport für Fahrräder usw.)

- Strandkorb (drehbar)

- zusätzlich zweite Sitzgelegenheit im Garten (2. Terrasse)

- Feuerstelle

- Liegestühle

- Wigwam

- Fahrradständer direkt am Hauseingang

- Wäschestern

Die Preise für die Zusatzleistungen entnehmen Sie bitte unserer EXTRA-Preisliste.22. Ausstattung Forum Line

23. Ausführung Kunstreet

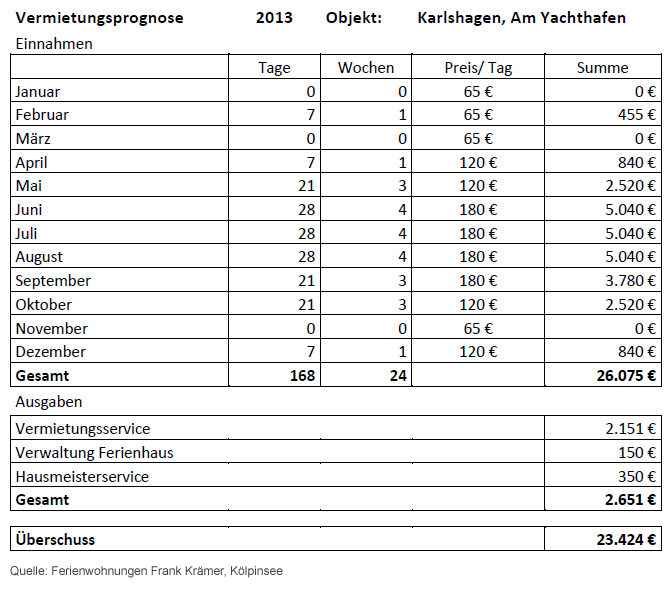

Renditebeispiel - Ferienhäuser "Am Yachthafen"

Bei den voraussichtlichen Einnahmen aus Vermietung wurde ein Durchschnitt von 168 Tagen Vermietung mit den mietüblichen Konditionen angesetzt. Eine mögliche zu erwartende längere Vermietdauer pro Jahr sowie in den Folgejahren zu erwartende höhere Mieteinnahmen führen zu einen höheren Überschuss.

Die statistische Erhebung zur Vermietung in Karlshagen zeigt, dass sich die Übernachtungen, gemessen im Zeitraum vom 01. Mai bis 01. Oktober eines Jahres kontinuierlich von 214.908 im Jahr 2001 auf 413.630 im Jahr 2009 fast verdoppelt haben. Verweis: Tourismusverband Karlshagen, www.karlshagen.de, Stand November 2009. Die Zahl der Besucher ist nach wie vor stetig steigend.

"Mit 76.950 Ankünften kann Usedom im April 2011 einen Anstieg der Anreisen um 24,6 % im Vergleich zum Vorjahreszeitraum verbuchen. Dieses Wachstum geht mit 333.696 Übernachtungen einher, was einer 19,5 % igen Steigerung im selbigen Monat entspricht..." "Bereits im Januar stiegt die Ankünfte auf Usedom um 22 % im vergleich zum Januar 2010, im Februar waren sogar 32 % mehr Gästeankünfte zu verzeichnen, während das Ankunftsplus im März bei rund 8 % lag..."

Zitat: Usedomer Urlaubslotse - Juni.2011Hinweis - Die folgende Betrachtung stellt keine steuerliche Beratung dar. Bitte lassen Sie sich von Ihrem Steuerberater beraten.

Mit dem Kaufentschluss sollte jeder Erwerber die Entscheidung fällen, ob er die Immobilie als Kapitalanlage mit der Absicht zur längeren gewerblichen Vermietung erwirbt und sich somit die auf den Kaufpreis anfallende Mehrwertsteuer vom Finanzamt erstatten lässtoderob er die Immobilie als Kapitalanlage und Ferienhaus zur vorwiegenden Selbstnutzung erwirbt und damit die anfallende Mehrwertsteuer nicht erstattet bekommt. In diesem Fall kann die Immobilie natürlich auch vermietet werden. Dann handelt es sich aber nicht um gewerbliche Vermietung, sondern um Einkünfte aus Vermietung und Verpachtung.

Welche Einkommensteuerrechtliche Aspekte bei der Vermietung von Ferienhäusern (ob 1. oder 2. Möglichkeit) beachtet werden müssen, insbesondere auch was die Selbstnutzung betrifft, geht aus dem beigefügten Merkblatt hervor. Hier ist besonders eine gewerbliche Vermietung (Option zur Umsatzsteuer, d.h. Rückerstattung Umsatzsteuer) und Selbstnutzung unter Pkt. 5 von erheblicher Bedeutung.Einkommensteuerliche Aspekte bei der Vermietung von Ferienhäusern/-wohnungen

1. Abgrenzung der Einkunftsarten Gewerbetrieb und Vermietung und Verpachtung

Die Vermietung einer Ferienwohnung ist dann als gewerblich anzusehen, wenn sie vergleichbar mit einem gewerblichen Beherbergungsunternehmen (Hotel) ist, was vor allem dann vorliegt, wenn die Wohnungen wie Hotel- oder Pensionsräume ausgestattet sind, für ihre kurzfristige Vermietung an wechselnde Mieter geworben wird und sie hotelmäßig angeboten, d.h. auch ohne Voranmeldung jederzeit zur Vermietung bereitgehalten werden und sich zudem in einem Zustand befinden, der die sofortige Vermietung zulässt, und zwar auch dann, wenn Buchungen nicht vorliegen.

Die Gewerblichkeit kann sich auch daraus ergeben, dass der Vermieter oder ein von ihm Beauftragter Zusatzleistungen (wie Wäscheservice, Vor- und Endreinigung, wöchentliche Zwischenreinigung, einen Morgenservice) erbringt, die eine unternehmerische Organisation verlangen, wie sie durch die Vermögensverwaltung durch Wohnungsvermietung allein nicht erforderlich, bei der Führung einer Fremdenpension jedoch erforderlich ist.

(BFH 14.01.2004 AZ: X R 7/02)

Fehlen die Voraussetzungen für die Annahmen einer gewerblichen Vermietung der Wohnung, handelt es sich um Einkünfte aus Vermietung und Verpachtung.2. Einkunfts-/Gewinnerzielungsabsicht

Das Bundesministerium der Finanzen (BMF) hat die durch den Bundesfinanzhof (BFH) mit Urteilen festgelegten Grundsätze der einkommensteuerrechtlichen Behandlung der Vermietung von Ferienwohnungen für die Einkunftsart Vermietung und Verpachtung (§ 21 Abs. 1 EStG) in Anwendungsschreiben geregelt (BMF 08.10.2004 GZ: IV C 3 S 2253 91/04, Ersatz für BMF 20.11.2003 BStBl I 2003 S. 640).

Danach ist bei einer ausschließlich an wechselnde Feriengäste vermieteten und in der übrigen Zeit hierfür bereit gehaltenen Ferienwohnung ohne weitere Prüfung von der Einkunftserzielungsabsicht auszugehen (also keine Liebhaberei). Der Nachweis der ausschließlichen Vermietung ist durch den Steuerpflichtigen (Eigentümer der Ferienwohnung) z. B. durch ganzjährigen Ausschluss der Eigennutzung in einem Geschäftsbesorgungsvertrag mit einem Vermietungsvermittler (überregionaler Reiseveranstalter o.ä.) zu erbringen.

Bei zeitweiser Vermietung und zeitweiser Selbstnutzung(smöglichkeit) hat der Steuerpflichtige die Einkunftserzielungsabsicht durch Vorlage einer Überschussprognose nachzuweisen, nach der in einem Zeitraum von 30 Jahren ein Totalüberschuss der Einnahmen über die Ausgaben erzielt werden kann (siehe Nr. 6 Ermittlung des Totalüberschusses / Überschussprognose).

Die gewerbliche Ferienhaus-/Ferienwohnungsvermietung ist nach bisheriger Auffassung des BMF nicht durch die dem Anwendungsschreiben zu Grunde liegenden BFH-Urteile erfasst. Ob eine gewerbliche Ferienhausvermietung (Einkünfte aus Gewerbebetrieb / § 15 Abs. 1 EStG) mit Gewinnerzielungsabsicht betrieben wird, richtet sich laut BMF somit nach den allgemeinen Regeln für Gewerbebetriebe. Die Grundsätze der BMF-Anwendungsschreiben für Einkünfte aus Vermietung und Verpachtung können jedoch bei der Abgrenzung zwischen gewerblicher Tätigkeit und steuerlich unbeachtlicher Liebhaberei entsprechend herangezogen werden.(BMF an Henrichs & Partner GmbH vom 16.03.2004 GZ: IV A 6 S 2240 32/04)

Nachdem keine so eindeutigen Grundsätze für die gewerbliche Ferienhausvermietung durch das BMF ergangen sind, könnte der Nachweis der Gewinnerzielungsabsicht gegenüber dem Finanzamt, insbesondere nach mehrjährigen Anfangsverlusten erheblich schwieriger werden als bei der Einkunftsart Vermietung und Verpachtung. Erfahrungsgemäß ist mit der Forderung nach Vorlage u.a. von Prognoserechnungen zur Erlangung des Totalüberschusses, Wirtschaftlichkeitsberechnungen vor Immobilienerwerb und Gewerbeaufnahme (Vermietung), durchgeführten/vorgesehenen Maßnahmen zur Verbesserung der Ertragsituation zu rechnen. Möglich kann dann die Bewertung der Vermietungstätigkeit als Liebhaberei durch die Finanzbehörde sein, was die steuerliche Nichtanerkennung der Ergebnisse (steuerliche Verluste) zur Folge haben und unter Umständen zur Nachzahlung von in Vorjahren eingesparter Einkommensteuern führen kann.

Windat\Texte\Spez\Einkommensteuerliche Aspekte bei der Vermietung von Ferienhäusern Stand: 23.03.053. Abschreibung (AfA)

Bei der Einkunftsart Vermietung und Verpachtung erfolgt die Gebäudeabschreibung gemäß § 7 Abs. 4 Satz 1 Nr. 2 EStG mit linear 2 % der steuerlichen Herstellungskosten pro Jahr (50 Jahre lang).

Hinweis: Die anfangs höhere degressive AfA nach § 7 Abs. 5 Satz 2 EStG kann nicht zur Anwendung kommen, da unter zu Wohnzwecken dienend keine Vermietung an ständig wechselnde Mieter (kurzfristige Beherbergung von Fremden) zu verstehen ist.

(BFH 14.03.2000 AZ: IX R 8/97 bzw. R 42 a Abs. 1 Einkommensteuerrichtlinien)

Bei der Einkunftsart Gewerbebetrieb beträgt die Gebäudeabschreibung gemäß § 7 Abs. 4 Satz 1 Nr. 1 EStG linear 3 % der steuerlichen Anschaffungskosten pro Jahr (33 Jahre lang). Daneben kann bei beiden Einkunftsarten die Einrichtung über im einzelnen festgelegte Zeiträume gesondert abgeschrieben werden, wobei Gegenstände, deren Anschaffungskosten nicht mehr als € 410,-- (ausschließlich MWSt) betragen, im Jahr der Anschaffung sofort abgeschrieben werden können (GWG = Geringwertige Wirtschaftsgüter).

(BFH 06.11.2001 AZ: IX R 97/00 und AfA-Tabelle Gastgewerbe)

Ggf. können auch aus der Gebäudeabschreibung herausgerechnete Teile der Außenanlagen in kürzeren Abschreibungszeiträumen (mit höheren Prozentsätzen als bei der Gebäude-AfA) abgeschrieben werden.

(AfA-Tabelle für Anlagegüter)4. Einkommensteuerliches Ergebnis der Vermietung

Die Einnahmen (Mieteinnahmen / §§ 8 bzw. 4 EStG) abzüglich der Ausgaben (Werbungskosten bzw. Betriebsausgaben einschl. Abschreibung / §§ 9 bzw. 4 EStG) ergeben den steuerlichen Überschuss bzw. Gewinn (oder Verlust) aus der Vermietungstätigkeit (Einnahmen-Überschussrechnung / § 4 Abs. 3 EStG).

Das steuerliche Ergebnis der Vermietung führt im Rahmen der Einkommensteuerveranlagung zu einer Erhöhung oder Verringerung der Steuerlast, weil bei der Ermittlung des Gesamtbetrages der Einkünfte die einzelnen Einkunftsarten zusammenaddiert werden bzw. grundsätzlich auch untereinander verrechenbar sind (§§ 2 Abs. 3 und 10 d EStG).5. Fremd-/Eigennutzung der Ferienimmobilie

Grundsätzlich kann eine vermietete Ferienwohnung auch teilweise selbst genutzt werden. Eine Eigennutzung (einschließlich kostenloser Überlassung an Dritte zur Nutzung!) führt jedoch zu steuerlichen Auswirkungen. Selbst die Möglichkeit zur Selbstnutzung (z.B. vertraglich vorbehaltene Selbstnutzungszeiten) kann die gleichen Auswirkungen zur Folge haben.

So können beispielsweise die Werbungskosten/Betriebsausgaben nur noch anteilig von den Einnahmen in Abzug gebracht werden. Ähnlich verhält es sich mit Leerstandszeiten, die ggf. zeitanteilig der Selbstnutzung bzw. Selbstnutzungsmöglichkeit (also dem privaten Bereich) zugeordnet werden, was ebenfalls zur Reduzierung der abziehbaren Ausgaben führt. Zudem ist bei Eigennutzung von der Forderung auf Vorlage einer Überschussprognose seitens der Finanzbehörde auszugehen. Der Nachweis eines Totalüberschusses innerhalb des vorgesehenen Zeitraumes von 30 Jahren dürfte in Fällen höheren Finanzierungsanteils nicht einfach sein und ggf. zur Feststellung der Liebhaberei mit ihren negativen steuerlichen Folgen führen.

Was tatsächlich Eigennutzung ist und die Nachweispflicht des Steuerpflichtigen hierzu wurde verschärft. Vor allen Dingen bei Renovierungsarbeiten ist jetzt die Mitnahme eines Familienmitgliedes, eines anderen Dritten oder wenn der Aufenthalt länger als einen Tag dauert, schon problematisch. Es muss nicht dargelegt werden, dass während des normalen Arbeitstages die volle Zeit tatsächlich mit der Arbeit in der Wohnung ausgefüllt war. Wie immer wird die Finanzverwaltung diesen Grundsatz sehr eng auslegen. Eine zweiwöchige Renovierung in den Sommerferien wird kein Finanzamt mehr ohne einen ausdrücklichen Nachweis, z.B. durch Lieferung von Material oder durch Fotos akzeptieren.

Keine Selbstnutzung ist die Anmietung der Wohnung durch einen Verwandten, z.B. Mutter, Vater, Tochter, Sohn oder die Ehefrau, wenn sie nicht an der Ferienwohnung selbst beteiligt ist. Der Vertrag muss wie unter fremden Dritten geschlossen sein. Das bedeutet: Die Anmietung erfolgt über die beauftragte Vermietungsagentur und wird genauso abgewickelt wie jede andere Vermietung auch. Es dürfen keine Sonderkonditionen für die Höhe der Miete gewährt werden. Dann ist es auch unproblematisch, wenn der Eigentümer mit auf diesen Urlaub geht.

(BMF 08.10.2004 GZ: IV C 3 S 2253 91/04 und KTG Kempis Treuhand GmbH an H & P Touristik vom 16.11.2004)6. Ermittlung des Totalüberschusses (Überschussprognose)

Wie bereits unter 2. Einkunfts-/Gewinnerzielungsabsicht ausgeführt, ist die Einkunftserzielungsabsicht des Steuerpflichtigen (Eigentümer/Vermieter) bei zeitweise vermieteter und zeitweise selbstgenutzter Ferienwohnung durch Vorlage einer Überschussprognose beim Finanzamt nachzuweisen. Der Prognosezeitraum umfasst einen Zeitraum von 30 Jahren. Dieser beginnt grundsätzlich mit der Anschaffung der Immobilie.

Die im Prognosezeitraum zu erwartenden Einnahmen und Ausgaben sind zu schätzen. Sofern der Steuerpflichtige keine ausreichenden objektiven Umstände über die zukünftige Entwicklung vorträgt, sind die zu erwartenden Überschüsse anhand des Durchschnitts der in der Vergangenheit in einem bestimmten Zeitraum (in der Regel in den letzten fünf Veranlagungszeiträumen) angefallenen Einnahmen und Werbungskosten zu schätzen. Künftig anfallende Instandhaltungsaufwendungen können in Anlehnung an § 28 der Zweiten Berechnungsverordnung vom 12.10.1990 in die Schätzung einbezogen werden.

Für die Gebäudeabschreibung ist allgemein von der AfA nach § 7 Abs. 4 EStG (lineare AfA) auszugehen. Die tatsächlich in Anspruch genommenen Absetzungen (also auch Sonderabschreibungen, erhöhte Absetzungen u.ä.) sind regelmäßig nicht anzusetzen.

In die Prognose sind als Werbungskosten nur die Aufwendungen einzubeziehen, die (ausschließlich oder anteilig) auf Zeiträume entfallen, in denen die Ferienwohnung an Feriengäste tatsächlich vermietet oder zur Vermietung angeboten und bereitgehalten worden ist (der Vermietung zuzurechnende Leerstandszeiten), dagegen nicht die auf die Zeit der nicht steuerbaren Selbstnutzung entfallenden Aufwendungen (vgl. auch Nr. 5 Fremd-/Eigennutzung). Aufwendungen, die sowohl durch die Selbstnutzung als durch die Vermietung veranlasst sind (z.B. Schuldzinsen, Grundbesitzabgaben, Erhaltungsaufwendungen, Gebäudeabschreibung oder Versicherungsbeiträge), sind im Verhältnis der Zeiträume der jeweiligen Nutzung zueinander aufzuteilen.

Wegen der Unsicherheitsfaktoren, denen eine Prognose über einen Zeitraum von bis zu 30 Jahren unterliegt, ist bei der Gesamtsumme der geschätzten Einnahmen ein Sicherheitszuschlag von 10 % und bei der Gesamtsumme der geschätzten Werbungskosten ein Sicherheitsabschlag von 10 % vorzunehmen.

(BMF 08.10.2004 GZ: IV C 3 S 2253 91/04)

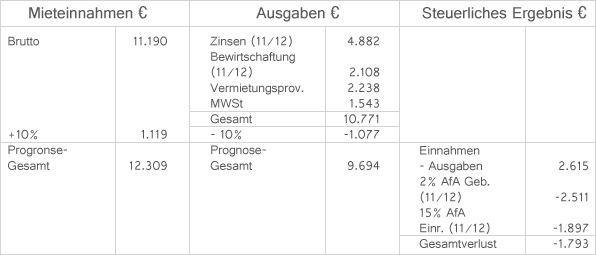

Beispiel für Prognoserechnung (vereinfacht)

Kauf eines Ferienhauses zur touristischen Vermietung (Abnahme, Einrichtung/Herstellung Vermietbarkeit Januar 2005) für € 134.900 netto (ohne MWSt) zuzüglich Einrichtung (€ 13.793 netto). Die Erwerbsnebenkosten (GrdErwSt, Maklercourtage u. Notar/Gericht) betrugen € 11.467. Eigenkapital (vor Steuern): € 25.159,00. Finanzierung: Darlehensbetrag € 135.000, Auszahlung 100 %, 4,5 % Zinsen u. 2 % Tilgung, 10 Jahre fest. Geschätzte Mieteinnahmen: € 11.190 brutto p.a., geschätzte Bewirtschaftungskosten: € 2.300 p.a., Darlehenszinsen durchschnittlich ca. € 5.326 p.a.; 20 % Vermietungsprovision aus Mieteinnahmen € 2.236; abzuführende Mehrwertsteuer aus Mieteinnahmen € 1.543. 2 % Gebäude-AfA von den steuerlichen Herstellungskosten (ohne Grund u. Boden): € 136.950. 15 % AfA Einrichtung von € 13.793. Eigennutzungsvorbehalt im Vermietungsvermittlungsvertrag: ein Monat p.a.

Das aufgeführte Beispiel schließt mit einem steuerlichen Verlust von jährlich € 1.793 ab. Erst ab dem achten Jahr, wenn die Einrichtung vollständig abgeschrieben ist, könnte mit einem geringen Überschuss von wenigen Euro (€ 104) jährlich gerechnet werden, die mit Sicherheit zu keinem Totalüberschuss der Einnahmen über die Ausgaben innerhalb von 30 Jahren ab Anschaffung führen würde. Unberücksichtigt blieben dabei Kosten für Instandhaltungsmaßnahmen und Einrichtungsnachkauf/-ersatz (verschlechtern das Ergebnis), neue Konditionen nach Auslauf der 10-jährigen Zinsbindung (können das Ergebnis verschlechtern oder verbessern), Inanspruchnahme der Kleinunternehmerregelung ab 11. Vermietungsjahr: keine MWSt-Abführung mehr (verbessert das Ergebnis), Reduzierung der Finanzierung nach Auslauf der 10-jährigen Konditionen (verbessert das Ergebnis in Abhängigkeit vom Tilgungsbetrag).7. Sonstiges

Neben dargestellten einkommensteuerrechtlichen Aspekten können auch die Bereiche Umsatzsteuer, Erbschaftssteuer und Gewerbesteuer von Bedeutung beim Erwerb, Halten und Veräußern einer Ferienimmobilie für die Vermietung an Gäste sein. Einzelfall bezogene Beratung durch einen Vertreter der steuerberatenden Berufe erscheint angeraten.

{kind=link}